|

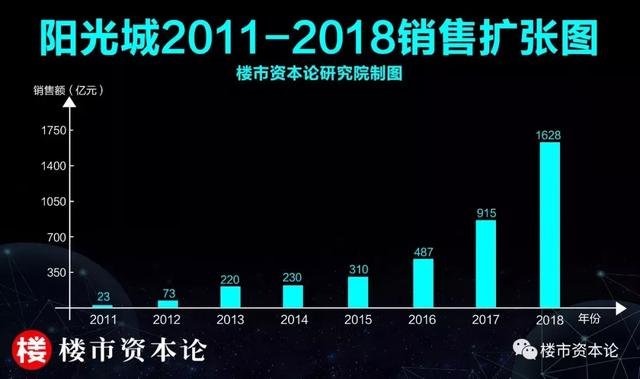

7年70倍!阳光城的规模扩张仍在高速前行。 楼市资本论获知,3月14日,阳光城在上海举行2018年业绩发布会,全年销售1628.56亿元,高居全国房企第14位,比2011年的23亿扩张了70倍,创下了房企高增长奇迹;而其开发团队连续七年问鼎福州楼市,明星楼盘力夺广州三冠王,更显示出阳光城令人生畏的硬实力。

3月18日,阳光城股票大涨8.17%,报收8.61元,市值348.7亿。表明资本市场对其业绩表现,充分认可。 从1995年创立至今,阳光城走过了24个年头。在楼市资本论看来,去年楼市的卓越表现,近期资本市场的热烈追捧,阳光城的表现依然威力十足。

发布会上,执行董事长朱荣斌敲定今年销售目标1800亿,同比仅增10.56%;与此前的高速扩张相比,阳光城今年更多地强调弹性供货和有效去化,显得颇为谨慎。对此,朱荣斌淡定表示,阳光城规模做到了1000多亿以后,不会再唯规模论。 楼市资本论认为,这种战略调整预示着,阳光城今年起将走出青春期的成长烦恼,重点围绕安全经营,从单纯追求规模扩张转向“规模上台阶、品质树标杆”双轮驱动。 【一】福州七连冠,广州三冠王 2018年是阳光城名符其实的规模扩张年,表现在销售领域,一二三线同时发力,东西南北多点开花,业绩可圈可点。 1、首先看总量增速。 阳光城1628亿的销售总额,比2017年的915亿增加近8成,在全国百强房企销售增幅排行榜上居第22名,在千亿房企中仅次于金科和祥生。考虑到去年楼市整体下行,这一增速尤为难得。

2、其次看区域分布。 阳光城2017年仅有福州、浙江、陕甘3个百亿区域;去年不但浙江区域销售突破200亿元,百亿区域也扩容到福州、上海、陕西、广西4家,横跨东中西部,覆盖一二三线,显示阳光城业务布局上的均衡和稳健。 其中值得一提的是福州区域。这里是阳光城的起家之地,也是其长期深耕的大本营。去年在这片主战场,阳光城檀府销售超40亿、大都会和丽景湾累计超42亿,全年以流量金额116.3亿、权益金额92.8亿登顶房企销售榜,创下福州楼市七连冠的新记录。

3、最后看项目销售。 阳光城旗下明星项目表现不俗,去年在全国拿下了十余个销售冠军。2016年起步的广州南沙丽景湾项目,继2017年登顶南沙区销冠之后,去年更以销售83亿、4127套、42万平米的签约额,夺得广州楼市“三冠王”!阳光城凭借这一单盘表现,在高手云集、波谲云诡的广州楼市脱颖而出,挺进广州房企十强。 星光闪耀的还有西咸新区的阳光城壹号项目,2017年曾以销售73.8亿列入西安四大网红神盘,2018年仍然神猛,成为全国签约面积最大的单盘。

在去年楼市急剧下行的大形势下,阳光城明星楼盘集中爆发,从中可以看出其对区域发展趋势的超前预判,以及对项目开发周期的精准拿捏。 以南沙丽景湾为例。南沙是粤港澳大湾区的几何中心,今年2月,在粤港澳大湾区发展上升为国家战略之后,广州城市总规赋予南沙作为大湾区核心门户的重要地位,城市建设定位于宜居城市副中心、大湾区综合服务功能核心区和共享发展区。 中国城市群研究中心研究员马可认为,阳光城2016年落子南沙,似乎是提前感应到粤港澳大湾区的发展脉动和战略契机,不但投资布局踩对了国家战略鼓点,而且产商居一体化的项目定位,完全契合城市发展规划。

在楼市资本论看来,南沙丽景湾力夺广州楼市“三冠王”,绝非侥幸,背后是阳光城对区域发展趋势的敏锐洞察,以及对楼盘板块价值的精准发掘。 【二】债务指标优化,去杠杆成效显著 在规模上台阶的同时,阳光城的财务指标,特别是债务指标有大幅优化。 盈利方面,年报显示,阳光城合并报表净利润39.06亿元,同比增长75.30%,合并归属于上市公司股东净利润30.18亿元,同比增长46.36%。表明随着规模的扩张,公司盈利能力也在大幅提升。 债务方面,截至去年底,阳光城扣除预收账款的资产负债率为60.84%,同比减少6个百分点;有息资产负债率降至42.75%,同比减少10个百分点;净负债率降至182.22%,同比减少70个百分点。这三项指数的改善,表明阳光城去杠杆成效显著,为后续运营提供了更为稳健的安全边际。

值得一提的还有现金流管控。从年报看,阳光城去年平均回款率80.05%,达到历史最高水平;经营性净现金流为218.31亿元,同比增长147.55%,也达到历史高点。 截至年末,公司账面现金378.48亿元,余粮充足;预收账款621.21亿元,结算资源储备充足。这些都为公司未来业绩稳步增长提供了有力支持。 当然,阳光城并不是所有财务数据都完美无瑕。业绩发布会上,执行董事长朱荣斌和执行副总裁吴建斌的“双斌”组合,提到了净利润率、净负债和融资成本等几项数据,坦言不满意。

一是净利润率。阳光城去年净利润率仅6.9%,与预期目标8%有一定差距。对此,朱荣斌坦言,去年结转的项目多数是2016年之前的销售项目,那时项目的售价和盈利能力比较差,影响到净利润率没有达到预期。 二是净负债率。阳光城去年净负债率182.22%,而吴建斌的目标是:2019年降到150%,2020年降到100%之内。为此,他提出要加快在手项目的开发结转和结算,同时继续申请70亿定增并引入战略投资。 三是融资成本。由于去年整体金融环境趋紧,阳光城平均融资成本升高到7.9%。对此,中海出身的吴建斌显然不满意。他表示今年将致力于提升资本市场对阳光城的信用评级,争取内地评级从AA+升至AAA+,境外评级由B提升到BB;希望通过努力,融资成本今年能降到7.5%以内。

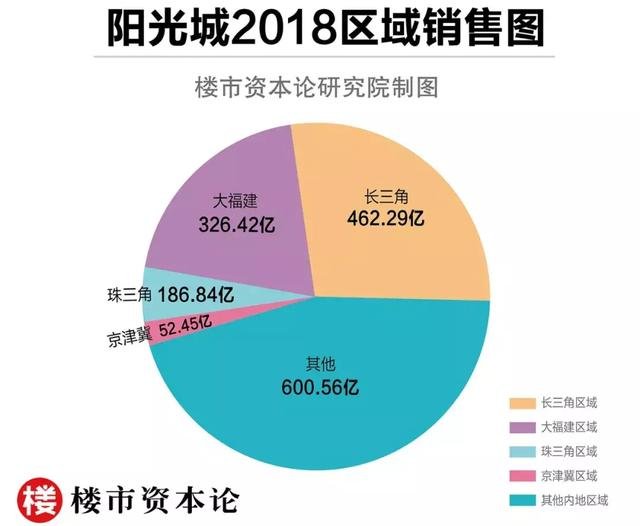

楼市资本论认为,这三项财务数据的改善,是阳光城品质提升的重要内容,可以当作其由规模向品质的转型标志。 【三】区域深耕,一二线稳健扩局 经过连续多年的扩张,阳光城通过全国布局和区域深耕,完成了由区域性房企向全国性房企的蜕变。 去年,阳光城遵行“三全(全地域发展、全方式拿地、全业态发展)”投资战略,继续深耕大福建、京津冀、长三角、珠三角,并在西安、成都、武汉、郑州等中西部核心城市实现突破,实现了全国一二三线城市的广泛覆盖。 分区域看,长三角、大福建、珠三角和京津冀地区2018年分别完成销售462.29亿元、326.42亿元、186.84亿元和52.45亿元,其他内地区域则贡献了600.56亿元,整体布局比较平衡。

阳光城去年的买地预算为800亿元,占年度销售额的50%-60%左右,计划补充货值3000亿元。下半年因为市场下行,公司适时调整拿地策略,大幅收缩投资规模,全年完成权益地价306亿元,新增土地储备1333万平方米,对应货值1700亿元左右。 截止2018年末,阳光城拥有土地储备总计4418万平米,预计货值5491亿元,其中一二线土储面积占比76.87%,货值占比85.8%;其平均拿地成本每平米4339元,销售均价则在12900元左右。总体看,土储结构较优,地售比良好,盈利能力相当可观,不但可以保证今年1800亿目标如期达成,也为中长期发展奠定了坚实基础。

今年楼市存在诸多不确定性,拿地布局方面,阳光城仍然坚持稳健、精准的投资战略,在保障现金流安全的基础上,以一二线城市为主,适当关注经济比较发达、规模和人口吸附力较强的三四线城市。马可研究员说,聚焦一二线是目前地产界的布局共识,体现了“双斌组合”的卓识和稳健。 楼市资本论注意到,2019年前两月,阳光城新增土地投资81亿元,新增土储面积100万平方米,均集中于北京、南京、苏州、福州等优质城市。销售方面,在楼市不振、绝大多数房企销售放缓的大背景下,阳光城仍累计实现200亿的销售,同比增速达50%,可以说开局不错。

2019年,地产调控进入深水期,行业形势复杂多变。对房企来说,这注定将是挑战与机遇并存的一年。 朱荣斌将2019年定位于品质提升年。在跨过千亿门槛之后,阳光城面对行业变局和市场不确定性,多了几份成稳和淡定,不再以规模论成败。 楼市资本论认为,以此为标志,阳光城结束了激情飞扬的青春期,开始强身健体,向成熟青年转身。

|