|

2023����Ļ����ɻ�������2023��Ȳ��Ա��棬����Ϊ“ʱ�˱�Ǩ����������”������ָ��������ȫ����������ǰ������س��ֻ���ת�䣬2023��A�ɴӷ�����ۺ�Ϣ�ʽǶȶ������Լ۱ȣ�������������������“����̨”��С�̳ɳ�“����Ϸ”��������Ͷ���ص��עѭ�������������衢�����ɿش�ȫ������������ ������У��������ڴ�λ��������������+��������˥�� ��۾��÷��棬ȫ���ؼ������������ڴ�λ��2023��ȫ������������ŷ���������˥��ѹ�������й����ý��븴��ͨ�����Ա��������й��뺣�⾭�����ڳ��ִ�λ��֡����ڴ�λ�Ծ���Ҫ�ص�Ӱ����Ҫ���������������ϣ�����ת���������������ȼ���������£�Ӧ�������������߸�������ע��

�����۾��������Ǽ�Ϣ���º�˥��ʵ�ʷ�����2022��������ȫ���ۻ���Ϣ7�Σ����Ϣ�����µ���ζ��ĿǰԤ����������Ϣ������2023��5��ǰ��������Ϣ����������ͨ������õ�����ƽ�֣����Ҿ��ô���������ʵ����˥�ˡ�����ʷ����������������ͨ���бȽ����ԵķǶԳ��ԣ��������߶��Ͷ���������ƽ������������ǰ�۸�����������Ͷ��������ṹ�Զ�ȱ�ı����£�����ͨ���°볡�������ġ������Ȼ2023���Ϣ���ºͽ���ȷ���Խ�ǿ������Ϣ�Ƿ�����ȡ����ͨ�ͻ����б�ʣ���ϢԤ�ڷ�������г�����Ŷ��� ���⾭��˥�˽����У�����ת�������й���������ת������ʷ�ϣ�ÿ����������ȷ��ת�������Ҷ����������Կ����Լ�����������ȫ�淢����2023������ץ��Ӧ�����ڲ�������“������Ч”�Լ���ҵ����“��չ�Ͱ�ȫ����”��������������“�����������”�����߷������������ø��ս���ӿ졣���ý������ݷ��棬2022��ľ������ʱ�ڣ�����״̬�ȶ�����PPI�������е���ӯ������������2023�꣬���ں�PPI�Ƚ���ϣ����ͬ�������ȷ����ĽΣ��й���������������������С� ����չ����ȫ������“������+�Ȼ���+ǿ����”�������ʲ��Լ۱���>��>ծ �ع˹�ȥʮ�����뾭�ù������飬���Կ�����Ҫ���������ߣ��������͵��ṹ���ھ���ƽ����ݣ��������������ڵ��ṹ�Խ�����ڷ�չ���ٵ�DZ���ϰ�����2015��۽�“������ṹ�Ըĸ�”��2020��۽�“˫̼”��“�����ʱ���������”�����ھ�������ѹ���ϴ���ݣ�������������ƫ��ͨ������������¾�������ѹ���������ͻ������߶�������Ԥ��2023��ȫ�������Ա��ֳ�ԣ���������ԵĹ�ֵ����ѹ���������ж����ڵز�������ʵ�ֿ����ã������� ���ʲ���ծ�������ߺ����ѵ������Ը��ա�

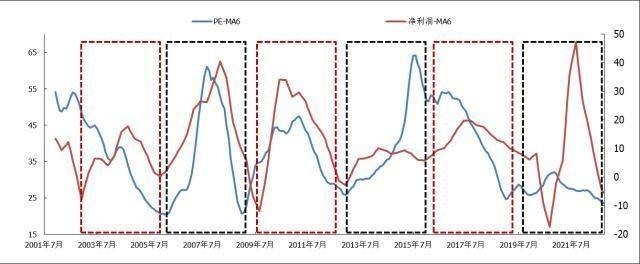

���߽Ƕȣ�ȫ�����ƿ��Ը���Ϊ“������+�Ȼ���+ǿ����”������������“�ƶ��������������ת”��“�����������”����ȥ�����У������ʲ���ծ���������������꾭�����´�������ͷŵ����ʲ���ծ�������ز��ع�������ҲΪ���ø������ף������ƶ������ö��֡��������棬Ԥ��ȫ��������߸��ӻ��������������н��ڹ��߽���Ϊ��Ҫ�����㣬����֧��ΪͶ�ʴ������ռ䡣���ģ�������������Ϣ���º��ⲿ������Լ����������ڻ������߸��в����ռ䣬�������߷����ص����Ϊ�ṹ�Ի������߹��ߣ�����֧�ֻ���������ҵ���ȵز����Ӵ����ɫ���Ƽ����¡�С���ջ����ϵȷ������ȣ������������ƽ�������������Ԥ�ƻ��Ҷ��ȿ��ɺ������������÷������ڡ��Ŵ����ٻ����� �Ӵ����ʲ����ýǶ���Ԥ��2023����г��������ʲ����ó̶�����>��>ծ��Ȩ�淽�棬�����õĶ��ֺ����ʵ�С��������֧�ֹ�Ʊ��ӯ�����������顣��Ʒ���棬��ɫϵ��Ʒ���������ڹ��ڻ���������ز����ȣ��ƽ���������ں���˥�ˡ�������ȫ����������С�����С��ϰ��꽵��Ϣ���°�����ս��Ŀ������±��ֻ�ǰ�ͺ�ߡ� Ȩ�����ߣ���ֵӯ��˫�������У�A��������������“�ȴ�̨”+С�̳ɳ�“��Ϸ” ��ʷ�ϣ�A�ɴ��ڱȽ��ȶ���3�����ڲ����Ĺ��ɣ�Ԥ��A�ɵ�3��������������Ч��ȫ��A�ɹ�ֵ���ں�ӯ�����ڶ�����ӭ���������ơ����۴ӹ�Ȩ��������ֻ��ǹ�Ϣ�ʵĽǶȣ�A�ɵ�ǰ�Լ۱ȶ��õ����ԡ�����棬Ԥ���ϰ���ӯ�������������ף��°�����ʽ�߽�����ͨ����ȫ��ӯ�����ٻ����“ǰƽ���”������

�г����������ѭ���ø�����ӯ�������࣬Ԥ��“��β��α”����������“�ȴ�̨”��С�̳ɳ�“��Ϸ”���ϰ��꣬ӯ��������������С�̹�ҵ�����Բ�ռ���ƣ�������������������У������������ռ�š��°������ӯ���������кͺ�����������С�̳ɳ�ҵ����ƾ�赯�Ը��������ơ� ������ҵ���棬A����Ҫ���ڼ��������ھ�ķ���һ�������������������ز������������Ʒ���罨�ġ��Ҿӡ���ɫ����������������ҵ���ڶ��������裬�������������������Դ����ƽ̨���á�ʳƷ���ϡ�ҽҩҽ��������������ȫ�������ɿأ��������־��á��˹����ܡ��������졢��ɫ��̼�ȡ� ��2023��ȹ�ļ���ԡ���ʵ����Ҧ־�����Ž��Ρ��鿭��̷����Ф�١���Խ���������������¹۵� ��2023��ȹ�ļ���ԡ�����ͨ����������ת�ۣ����������ڣ�Ѱ�������� ��2023��ȹ�ļ���ԡ�ŵ�����𣺸��շ�����ȷ����������ڽ�ǿͶ�ʻ��� ��2023��ȹ�ļ���ԡ���ʵ�����Ž��Σ��۹�Ͷ�ʻ�ӭ��“̰��ʱ��” ��2023��ȹ�ļ���ԡ�1����Ͷ�ʸɻ���������½��ƽ�������֡��̏��������ġ����������¹۵� ��2023��ȹ�ļ����֮ҽҩͶ�ʡ���Ӯ����Ͷ�����߽���Χ������ſ������ƻָ��ĸ���չ�� ��2023��ȹ�ļ���ԡ����Ļ��𣺶�������ƽ�Ϊ�ֹۣ�Ԥ�Ƹ۹������ʴ���ʺ���A�� ����Դ�ԣ����ڽ� ���ߣ���ɻ���

|